1. Úvod – příběh Lenky

Když jsme u kávy s Lenkou, která pracuje jako zdravotní sestra v jedné nejmenované nemocnici na Vysočině, probíraly, jak si představuje svůj život v penzi, byla touto otázkou mírně zaskočená. Nikdy nad tím totiž nepřemýšlela. Vlastně měla pocit, že se jí tohle téma ve 30 letech vlastně ještě netýká. Když jsme však podrobněji rozebrali na čem je postaven náš důchodový systém, podívaly jsme se také na demografii a vyhlídky do dalších let, bylo vidět, že ji toto téma skutečně trápí.

2. Jak funguje náš důchodový systém a jaké jsou prognózy?

Náš důchodový systém je postavený na průběžném systému financování penzí neboli „pay-as-you-go“ systému. Tímto způsobem se financují důchody v mnoha dalších zemích. Funguje tak, že aktuálně ekonomicky aktivní obyvatelstvo (pracující) odvádí peníze na sociální pojištění, ze kterého se vyplácejí důchody současným důchodcům.

To znamená, že peníze, které pracující dnes odvádějí do systému, nejsou ukládány na jejich budoucí důchody, ale jsou ihned použity na vyplácení důchodů těm, kteří už v důchodu jsou. Tento systém vyžaduje, aby byl dostatečný počet pracujících, kteří mohou přispívat do systému, což může být výzvou v případě stárnoucí populace nebo menšího počtu pracujících.

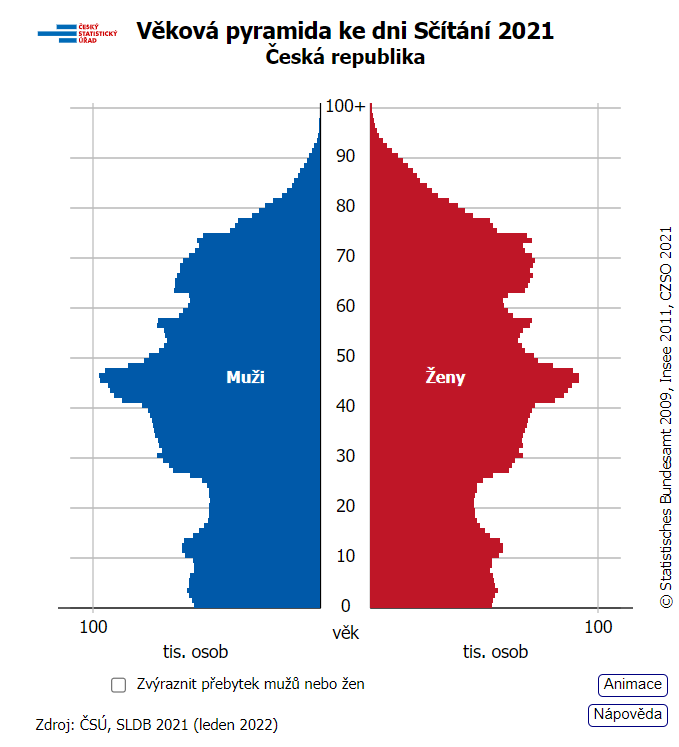

Důchody současným důchodcům dnes financuje populačně nejsilnější generace 70.tých let 20. století (jinak řečeno také „Husákovy děti“).

I navzdory tomu skončil systém důchodového pojištění za rok 2023 v dosud nejvyšším propadu a to 72,8 miliardy korun! Vyhlídky na dobu, kdy právě tato generace odejde v průběhu následujících let do penze, tedy nejsou zejména pro mladší ročníky moc příznivé.

Už tak komplikované situaci nepomáhá ani statistika porodnosti, která ukazuje oproti předchozím letům klesající trend. Na 1 ženu dnes připadá pouze 1,62 dítěte a zároveň průměrný věk rodičky stoupl z 25 let na 30 let, což s sebou přináší také vyšší riziko komplikací v těhotenství i při porodu.

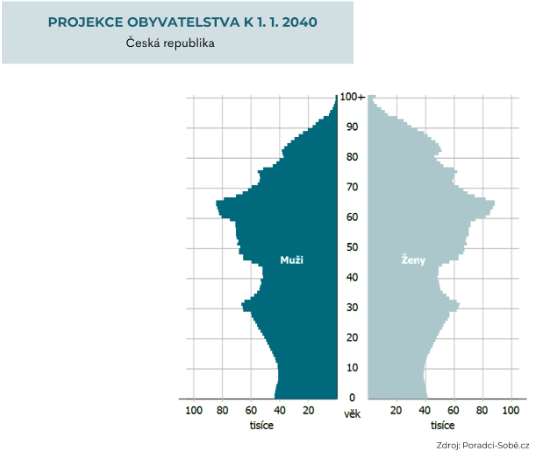

Podle prognóz tedy můžeme očekávat, že od roku 2032 začne podíl průměrného důchodu výrazně klesat a v roce 2059 dosáhne svého minima. V té době bude průměrný důchod činit pouze 28% průměrné mzdy. To znamená, že průměrný důchod bude odpovídat přibližně dnešním 12 000 korunám měsíčně. Pro porovnání k 12/2023 byl průměrný důchod v České republice ve výši 20.264 kč.

3. Proč se začít na penzi připravovat již v mladém věku?

Z výše uvedených dat je více než jasné, že spoléhat v penzi pouze na státní důchod není příliš rozumné řešení, zvlášť v případě, že je našim cílem zachovat si stávající životní standard i po ukončení ekonomické aktivity.

Ti, kdo trochu více čtou mezi řádky, už jistě odhalili snahu státu motivovat občany k tomu, aby si na penzi odkládali více z vlastních úspor a nespoléhali se pouze na státní důchod. Ať už je to motivace prostřednictvím státního příspěvku, který je nově od 1.7.2024 přiznáván pouze u příspěvku účastníka v minimální výši 500 kč měsíčně nebo třeba vznikem tzv. DIPu (dlouhodobý investiční produkt).

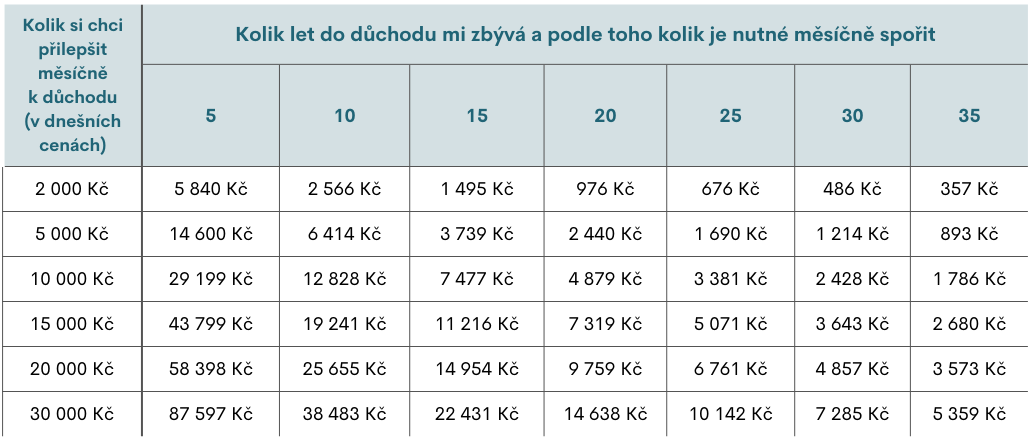

V případě přípravy na důstojný život v penzi hraje zásadní roli čas. Čím delší dobu na přípravu máme, tím lépe pro nás. Na dlouhém horizontu totiž složené úročení odpracuje velký kus práce za nás a my tak nemusíme na splnění našeho cíle dávat měsíčně stranou celou výplatu, ale jen její zlomek. Pojďme se na to podívat na konkrétním příkladu v tabulce níže:

4. Kolik peněz budu potřebovat v důchodu?

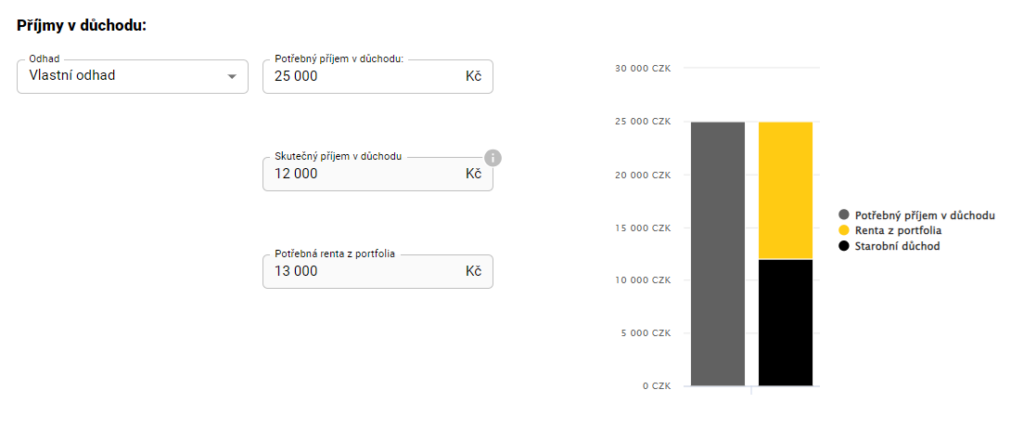

Teď se ale vraťme zpátky k Lence a jejímu plánu. Jejím cílem je udržet si současnou životní úroveň i v důchodu. Po důkladném zmapování aktuálních výdajů a analýze toho, jak se tyto výdaje mohou v důchodu změnit, zjistila, že bude v důchodu na dnešní peníze potřebovat alespoň 25 000 Kč měsíčně. Tyto peníze by jí v důchodu měly bezpečně pokrýt náklady na bydlení, jídlo, dopravu, ošacení, zábavu, vnoučata, léky a další běžné výdaje. Chtěla by však mít také možnost zajít si také třeba do kavárny na kávu a zákusek nebo do restaurace na dobrou večeři.

Do penze plánuje Lenka odejít v 65 letech a rentu ze svého investičního portfolia by chtěla čerpat minimálně do 85 let. Zároveň chce mít jistotu, že 30 000 Kč bude mít stejnou kupní sílu i za 35 let, kdy do důchodu odejde. Proto jsme v jejím finančním plánu zahrnuli každoroční 3% inflaci. Lenka si přeje počítat s výší státního důchodu 12.000 kč měsíčně. Z portfolia by tak ráda pobírala měsíční rentu ve výši 13.000 kč.

5. Díky včasné přípravě si Lenka bude moci zachovat svůj životní standard i v penzi!

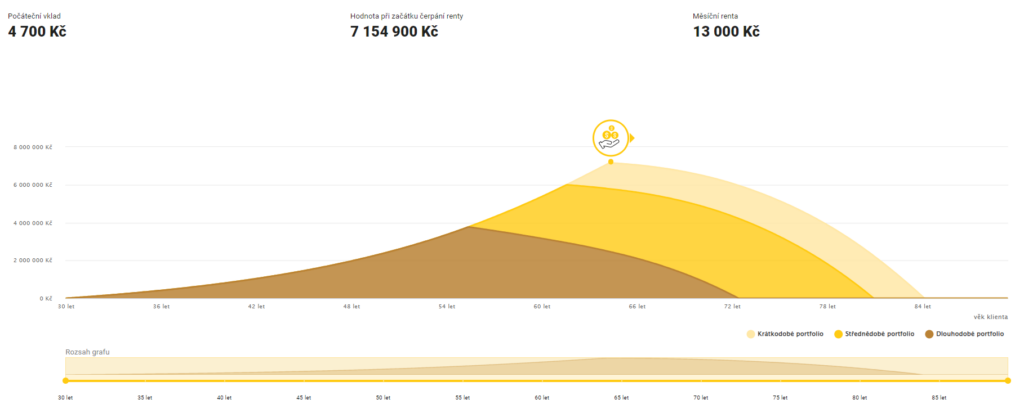

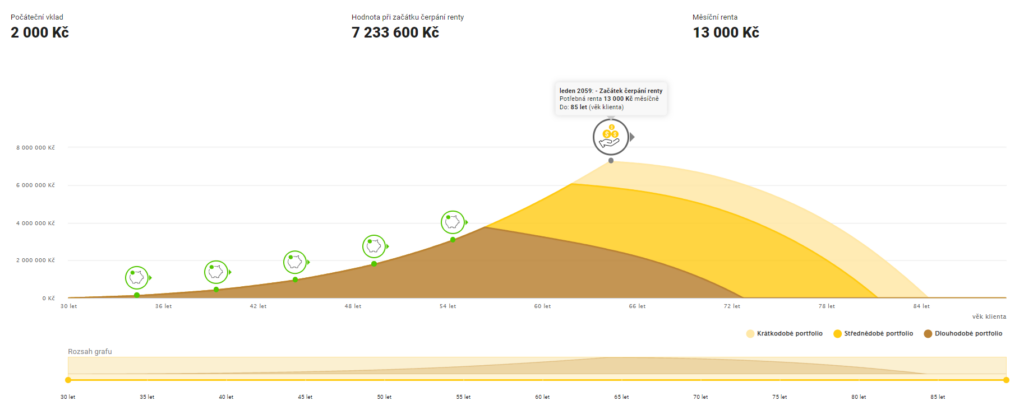

Na základě Lenčiných požadavků jsem vypracovala na míru finanční plán, díky kterému bude schopná čerpat požadovanou měsíční rentu ve výši 13.000 kč od 65 let až do 85 let. Plán zároveň zohledňuje inflaci ve výši 3% ročně.

Aby svého cíle Lenka dosáhla, bude k tomu potřebovat částku přibližně ve výši 7.155.000 kč (nominálně). Reálně však tato suma bude mít po odečtení 3% inflace hodnotu pouze 2.600.000 kč. K dosažení cíle je potřeba investice ve výši 4700 kč měsíčně.

Protože nyní je to pro Lenku dost peněz a plánuje ještě řešit vlastní bydlení a rodinu, rozhodla se prozatím odkládat 2000 kč měsíčně. To by aktuálně stačilo pro pobírání požadované renty do věku 72 let.

Lenka však počítá s tím, že její příjem v čase poroste a tak se rozhodla, že každých 5 let svou investici navýší o 1500 kč měsíčně. Díky tomu se jí podaří její cíl splnit, přestože začíná s nižší měsíční částkou.

6. A jaký životní standard v penzi si chcete zachovat Vy?

Lenka už má na svou penzi jasný plán. Nyní to tak bude především o její důslednosti a dlouhodobé disciplíně. Díky vhodně zvolenému investičnímu nástroji, kterým je dlouhodobě výnosná a dobře diverzifikovaná investiční strategie, má Lenka velkou šanci, že se jí cíle podaří bezpečně dosáhnout a bude mít v důchodu dostatek finančních prostředků na život podle svých představ, ale zároveň i na zdravotní péči v případě, že by nebyla schopná se o sebe již plnohodnotně postarat.

A jaký život chcete žít v důchodu Vy? Víte, kolik peněz na něj budete vlastně potřebovat? A co musíte udělat pro to, aby se Vám podařilo Vašeho cíle dosáhnout?

Pokud si nejste jistí, ozvěte se mi a já Vám pomůžu najít způsob, jak si v rámci Vašich finančních možností můžete zachovat slušnou životní úroveň v penzi i Vy! 🙂