1. Úvod – příběh Ivany a Karla

Cílem finančního plánu pro Ivanu a Karla bylo zejména zlepšení jejich finanční situace do budoucna. Jeden z jejich hlavních cílů byl tedy jasný – zaplatit co nejdříve hypotéku. Ivana s Karlem touží po finanční svobodě, kdy nebudou mít žádné závazky vůči bance a budou vědět, že dům, ve kterém vychovávají své tři děti, je skutečně jejich.

2. Proč předčasně splatit hypotéku?

Při diskusi s Ivanou a Karlem vyšlo najevo, že hypotéku vnímají jako zátěž zejména kvůli vysokým úrokům, které by bance zaplatili během dlouhé doby splácení. Představa, že na úrocích zaplatí značnou částku navíc, byla hlavním motivem pro to, aby se pokusili hypotéku splatit dříve. Tento krok pro ně znamená nejen ekonomickou výhodu v podobě úspory na úrocích, ale také pocit jistoty a klidu do budoucna. Zároveň také ví, že čím dříve hypotéku zaplatí, tím dříve budou moci ušetřenou měsíční splátku investovat do svých dalších cílů.

3. Finanční plán na předčasné splacení hypotéky

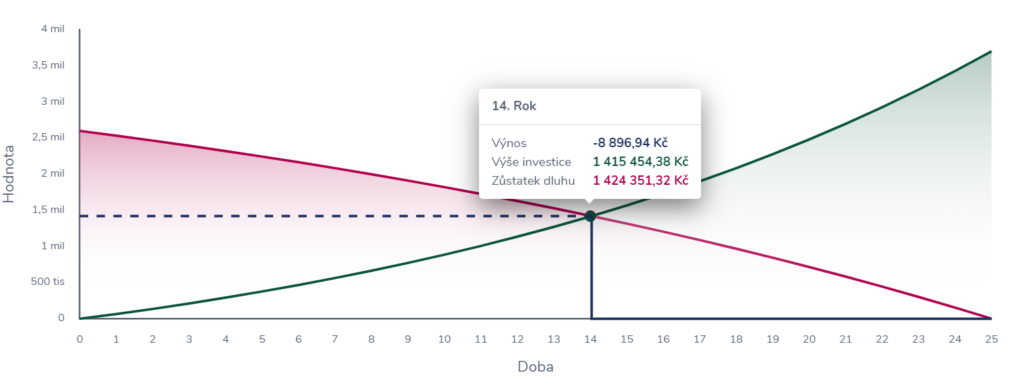

Ivana a Karel rozhodli každý měsíc odkládat 5 500 Kč, aby mohli svou hypotéku zaplatit dříve S ohledem na finanční možnosti i investiční horizont jsem Ivaně s Karlem pomohla vybrat vhodný investiční nástroj pro realizaci jejich cíle. Doporučila jsem jim dlouhodobě výnosnou investiční strategii, která je skvěle diverzifikovaná jednak z pohledu tříd aktiv ale také z hlediska sektorového, geografického či měnového. Předpokládané zhodnocení jejich investice je přibližně kolem 7% ročně. Protože chceme ale raději počítat s méně optimistickou variantou, počítáme se zhodnocením jen 6% p.a. Ivana s Karlem si v této investici zároveň v průběhu let plánují vytvořit také finanční rezervu, kterou budou mít kdykoli k dispozici pro případ nečekaných událostí, které by mohly negativně ovlivnit jejich schopnost hypotéku splácet.

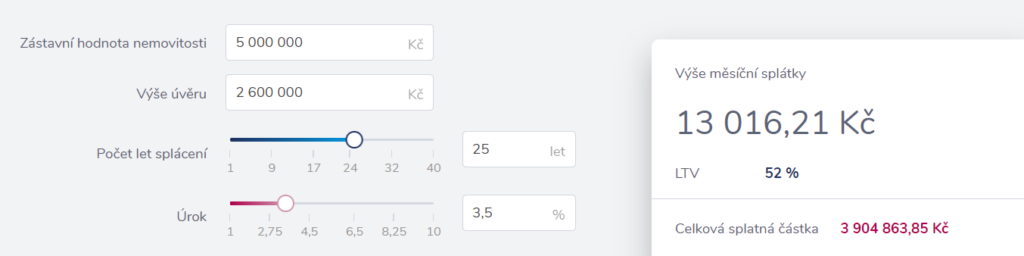

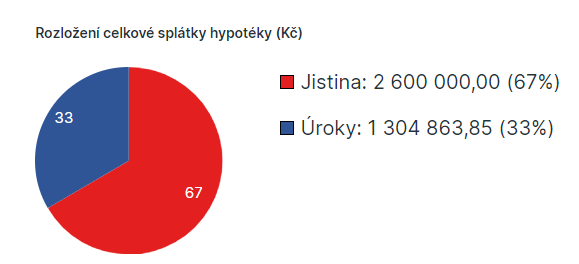

Aktuální dlužná částka na jejich hypotéce činí 2 600 000 Kč, přičemž z původní doby splácení 30 let jim zbývá ještě 25 let. Jejich měsíční splátka při úrokové sazbě 2,19 % činí přibližně 11 260 Kč. Fixace úrokové sazby však končí příští rok – tedy v r.2025, a proto se v dlouhodobém plánu počítá s průměrnou úrokovou sazbou 3,5 % na zbývajících 25 let.

4. Díky finančnímu plánu doplacení hypotéky o 11 let dříve!

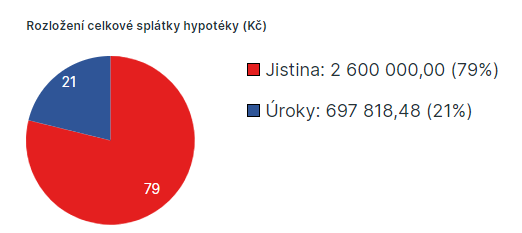

Na základě mnou vypracovaného komplexního finančního plánu se tak Ivana s Karlem dozvídají skvělou zprávu! Pokud budou investovat měsíčně 5500 Kč s průměrným ročním výnosem investice 6 %, tak svou hypotéku ve výši 2.600.000 kč s průměrnou úrokovou sazbou 3,5 % a splatností 25 let, mohou splatit již za 14 let a 1 měsíc!

Tímto krokem nejen že splní svůj cíl, ale také výrazně ušetří na úrocích. Pokud by totiž hypotéku spláceli po celých 25 let, zaplatili by bance na úrocích za tuto dobu přibližně ještě 1 305.000 Kč. Díky předčasnému splacení po 14ti letech a 1 měsíci by na úrocích zaplatili pouze cca 698.000 Kč. To znamená úsporu 607 000 Kč, což je o 46,6% méně! To je pro Ivanu s Karlem částka, za kterou si mohou místo úroků zaplacených bance dovolit koupit nové vysněné auto.

5. Shrnutí – na hypotéce můžete ušetřit i statisíce!

Ivana a Karel se rozhodli pro cestu investování s cílem splatit hypotéku dříve a ušetřit na úrocích téměř polovinu! A jak byste se rozhodli Vy se svou hypotékou?

Hypotéka je produkt, který se v čase mění, a pokud s ním efektivně pracujete v čase, můžete ušetřit nejen tisíce, ale i dokonce statisíce korun. Rozhodně se tedy vyplatí v čase s hypotékou pracovat a nenechávat veškerou iniciativu pouze na vaší bance, u které hypotéku aktuálně máte.

6. Jak by vypadal Váš život, kdybyste svou hypotéku zaplatili dříve?

Představte si, jak by se Váš život změnil, kdybyste Vaši hypotéku splatili třeba o 5 let dříve? Jak dlouho byste museli pracovat, abyste tuto částku vydělali? A jak byste naložili s volnými penězi, které nyní splácíte každý měsíc bance?

Pokud Vás zajímá, jak by mohl vypadat podobný scénář ve Vašem případě, neváhejte mě kontaktovat! Společně můžeme najít cestu, jak dosáhnout Vašeho cíle, ať už je jakýkoliv!