1. Úvod – příběh Petra a Dany

Petr s Danou mě kontaktovali na základě doporučení od jejich syna, kterému jsem pomohla od financování výstavby rodinného domu, přes pojištění až po komplexní investiční řešení rodinných financí.

Protože Petr a Dana doposud své finance takto komplexně s nikým neřešili, byly na nich na naší první schůzce vidět lehké obavy a nejistota. Když jsme se ale do detailu pobavili o jejich cílech do budoucna, o tom, co je pro ně opravdu důležité a jak by si přáli prožít další etapu jejich života, bylo už v ten moment jasné, že to bude spolupráce na dlouhá léta.

2. Petr s Danou chtěli poradit, kam investovat 5000.000 kč.

Petrovi (55) a Daně (53) se podařilo za společná léta manželství a Petrova podnikání vybudovat slušný rodinný majetek. Jejich přání znělo: „Máme 5000.000 Kč a chceme je rozumně investovat tak, abychom je ochránili před inflací a zároveň z nich mohli čerpat jednou slušnou rentu, až budeme v důchodu. Zároveň si chceme nechat dostatečnou rezervu pro případ, že bychom peníze potřebovali.“

Doposud tyto peníze měli částečně na běžném účtu, částečně na spořícím účtu, něco ve stavebním spoření, které nabízelo 0,5% výnosu z vkladů ročně. Velkou část peněz pak měli také na termínovaných vkladech v jejich bance, kde akorát dobíhala sjednaná doba. Z dlouhodobého hlediska však žádný z těchto produktů ani nepřekonal inflaci, natož aby jim přinesl nějaký výnos navíc. Reálně tak Petr s Danou každoročně přicházeli o své peníze právě vlivem inflace.

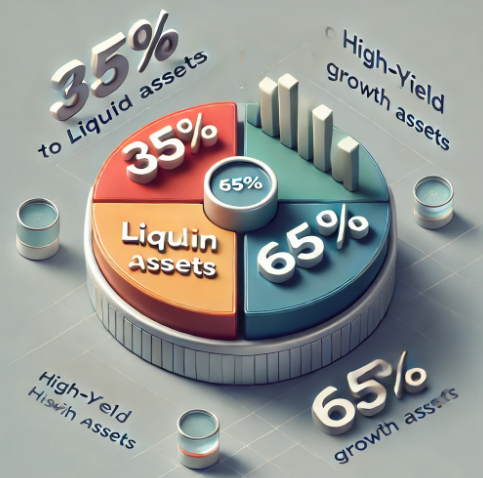

S Petrem a Danou jsme detailně rozebrali jejich představu o rizicích, jejich investičním horizontu, ale také dalších cílech, na které by případně své úspory chtěli v budoucnu využít. Došli jsme společně k závěru, že by 35% svých rezerv chtěli ponechat ve vysoce likvidní složce s tím, že by chtěli mít polovinu těchto peněz dostupnou ihned a druhou polovinu maximálně do měsíce. Zbytek rezerv si pak přáli rozložit do do vhodně diverzifikovaného investičního portfolia se zajímavým potenciálem výnosu, přičemž omezená likvidita v prvních 3 letech pro ně nebyla žádnou překážkou.

4. Základem dobrého plánu je strategie odpovídající cílům klienta!

Při zohlednění jejich tolerance k riziku, preferovaného výnosu, investičního horizontu a požadavku na likviditu jsem pro Petra a Danču navrhla na míru sestavené investiční portfolio.

Toto portfolio je z 35 % vysoce likvidní a přináší stabilní výnos s velmi nízkou volatilitou. První polovina tohoto likvidního portfolia generuje očekávaný výnos přibližně 3% p.a. a je likvidní v řádu dní, druhá polovina generuje očekávaný výnos přibližně okolo 6% p.a. a je likvidní nejdéle do 1 měsíce.

Zbývající část (tedy 65% portfolia) je také likvidní, avšak s určitými omezeními při výběru v prvních 3 letech. Sem jsme tedy umístili peníze, které Petr s Danou nebudou v příštích minimálně 3 letech potřebovat a kde cílí spíše na vyšší výnos, který je dle zvolených fondů mezi 9-12% ročně. Díky tomu, že Petr s Dančou disponují majetkem řádově nad 1.000.000 kč, mohla jsem jim sestavit výrazně zajímavější investiční strategii díky využití FKI fondů (fondy kvalifikovaných investorů), kde jsem zvolila zejména necyklická a dlouhodobě stabilní portfolia se zajímavým potenciálem výnosu do budoucna.

5. Díky investiční strategii na míru výnos 6.171.000 kč za 10 let!

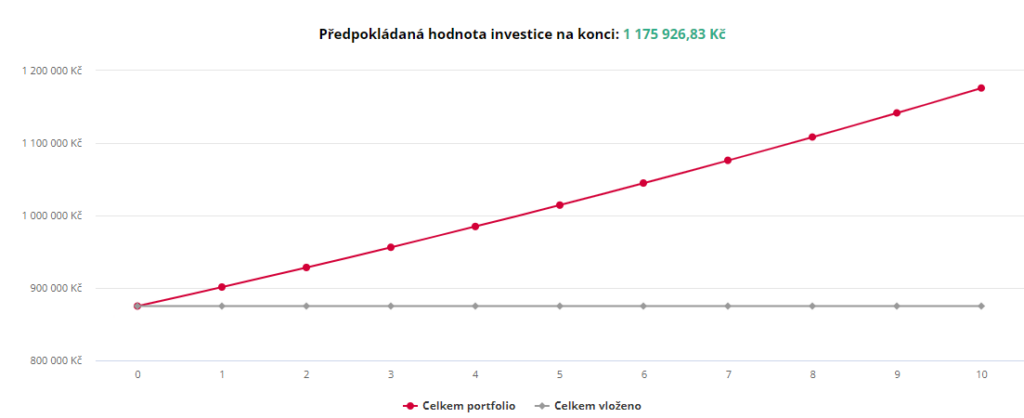

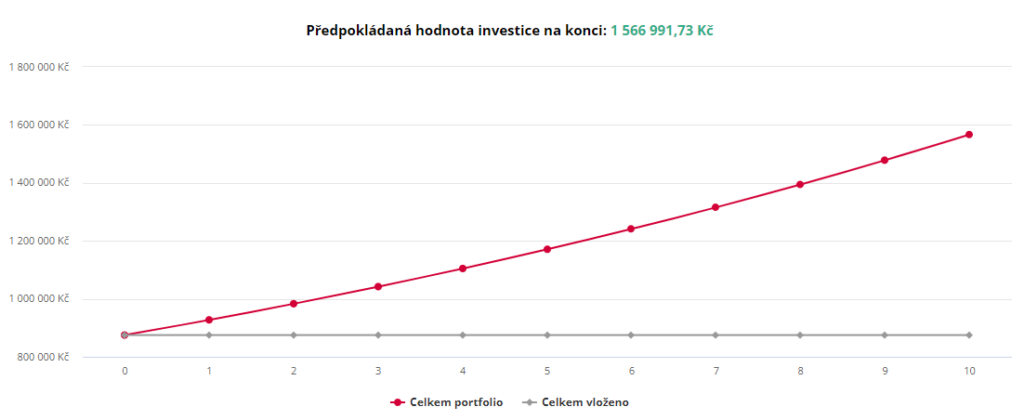

Z likvidní části portfolia ve výši 1750.000 kč, kterou rozdělíme na dvě poloviny po 875.000 kč počítáme za 10 let s celkovým výnosem přibližně 993.000 kč (301.000 kč + 692.000 kč). Viz grafy níže.

Pozn.: při výpočtech budoucí hodnoty portfolií vždy počítám výnos dle reálných produktů a jejich historické výkonnosti.

- jednorázová investice 875.000 kč, kalkulovaný výnos 3% p.a., 10 let

- jednorázová investice 875.000 kč, kalkulovaný výnos 6% p.a., 10 let

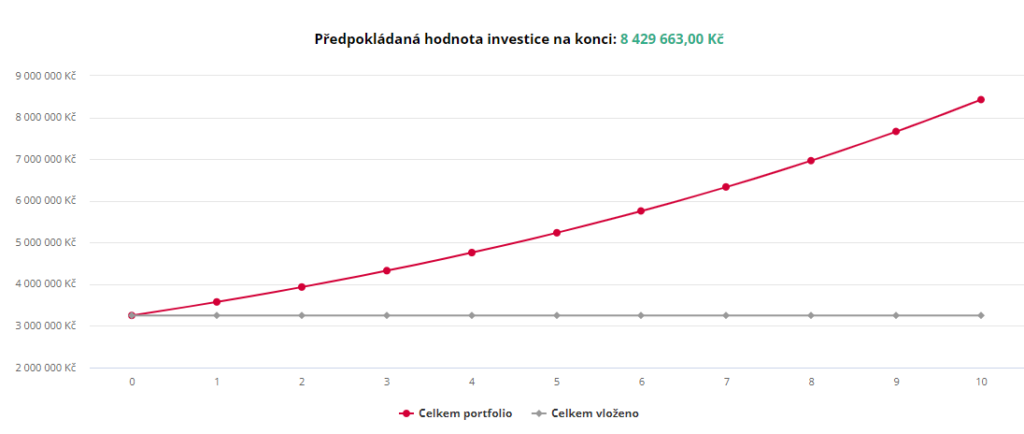

U zbývající části portfolia ve výši 3.250.000 kč počítáme se zhodnocením 10% p.a., což znamená, že po 10ti letech je očekávaná hodnota portfolia téměř 8.430.000 kč! Díky vhodně nastavené investiční strategii tak může Petr s Dančou získat 5.180.000 kč za 10 let jen tím, že své peníze přesunuli z termínovaných vkladů v bance na lepší místo!

Pokud to všechno shrneme, krátkodobé portfolio, zaměřené na dosažení rozumného výnosu při zachování vysoké likvidity, by za 10 let mohlo přinést průměrně 991 000 Kč. Naopak portfolio s delším investičním horizontem, optimálně 5 let a více, zaměřené na vyšší výnos za cenu nižší likvidity, by mohlo vygenerovat 5 180 000 Kč.

Celkově tak mohou Petr s Dančou během 10 let své peníze zhodnotit o 6 171 000 Kč! To je přesně doba, kdy plánuje Petr odejít do penze. Zároveň však budou mít stále dostatečně vysokou likvidní rezervu pro případ, že by se cokoli stalo.

6. A jako bonus úspora na dani z výnosu 925.650 kč!

Dalším obrovským benefitem investování je také osvobození od daně z výnosu ve výši 15%. Pokud tedy Petr s Dančou splní podmínky pro osvobození od daně z výnosu, ušetří z této částky 15% daň, tedy 925 650 Kč! Tuto částku by jinak museli zaplatit státu, pokud by zvolili produkt, který tuto možnost nenabízí.

6. Věčná renta aneb jak čerpat peníze z portfolia, aby nikdy nedošly?

Pravidlo 4% je jednoduchý a efektivní koncept, jak bezpečně čerpat peníze ze svého portfolia, aniž by hrozilo, že peníze někdy dojdou. Jak tohle pravidlo funguje?

Toto pravidlo bylo navrženo tradičně tak, aby peníze z portfolia vystačily po dobu 30ti let, tedy typicky na pokrytí doby strávené v důchodu. Základem pravidla je vybírat každý rok maximálně 4% z celkové hodnoty našeho portfolia.

Kdybychom toto pravidlo chtěli ještě vylepšit a navýšit jej o každoroční inflaci ve výši např. 3%, znamenalo by to, že si náš majetek zachová reálnou hodnotu navěky. Pokud bychom například počítali s průměrnou inflací ve výši 3% ročně a chtěli bychom čerpat 4% ročně z portfolia, tak potřebujeme, aby nám naše portfolio generovalo v průměru 7% ročně. Díky tomu máme jistotu, že si budeme schopni zachovat požadovaný životní standard a žít jen z výnosů z našich investic, které si udrží reálnou kupní sílu. Komu by se to nelíbilo, že?

Pokud by podle „pravidla 4%“ ročně odčerpali Petr s Danou ze svého majetku jen 4%, portfolio by jim mohlo generovat nekonečnou rentu, která by byla 446.920 kč ročně. To znamená, že by si doživotně měsíčně přilepšili o 37.200 kč ke starobnímu důchodu jen díky výnosu ze svých investic! To vše při očekávané hodnotě portfolia ve výši 11.173.000 kč po 10ti letech investování.

Díky finančnímu plánu už Petr s Dančou ví, že není nutné peníze z investic vybrat všechny jednorázově, ale že je mohou čerpat právě formou měsíční renty tak, aby si zachovali požadovaný životní standard. Zároveň ale peníze, které zrovna nevyužijí, mohou i nadále generovat zajímavý výnos a Petr s Dančou tak mohou své náklady na život pokrýt jen z výnosů z úroků svých investic!

7. A co Vy? Také Vám leží peníze v bance? Pak rozhodně čtěte dál!!!

Pokud i Vám leží většina úspor na bankovních produktech typu běžný účet, spořící účet, termínované vklady apod., protože se zkrátka bojíte investovat, nerozumíte tomu a nebo máte obavy z možných rizik, pak rozhodně čtěte dál!

To největší riziko, které se týká všech vkladů úplně stejně, ať už máte peníze doma ve skříni, v bance a nebo v investicích, je totiž INFLACE! Lépe řečeno, pokud patříte mezi konzervativnější klienty, tak právě Vy na riziku inflace přicházíte o nejvíce peněz! Paradoxně často právě ty „garantované“ produkty přinášejí klientům z dlouhodobého pohledu tu největší ztrátu, ale na to se podíváme zase na jiném příkladu – „Není penzijko jako penzijko“.

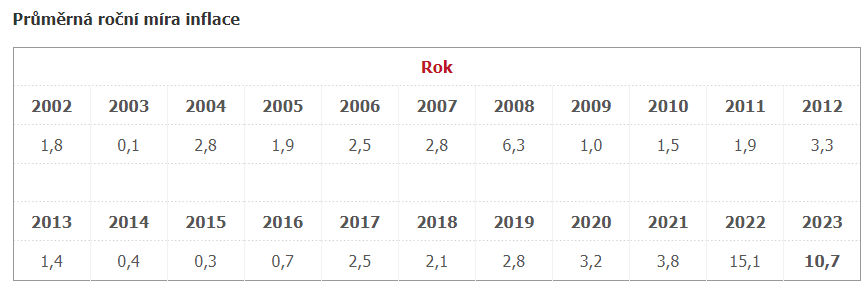

Pojďme se ale nyní podívat na jednoduchý příklad toho, že opravdu není jedno, kde naše peníze leží. Průměrná míra inflace dle ČSÚ je od r. 2002 v ČR 3,1% ročně. Za posledních 10 let je to dokonce 4,3% p.a.!

KONKRÉTNÍ PŘÍKLAD NA 1000.000 KČ A 10-LETÉM HORIZONTU:

- mám 1.000.000 kč na spořícím účtu s výnosem 1% p.a. po dobu 10 let

- za 10 let mám na účtu díky zhodnocení nominálně 1.104.622 kč

- při průměrné dlouhodobé 3% inflaci je reálná hodnota jen 818.017 kč!!!

- vlivem inflace přicházím za 10 let o 181.983 kč a končím v mínusu!

- mám 1.000.000 kč v investici s výnosem 6% p.a. po dobu 10 let

- za 10 let mám na účtu díky zhodnocení nominálně 1.790.848 kč

- při průměrné dlouhodobé 3% inflaci je reálná hodnota 1.326.195 kč!!!

- vlivem inflace přicházím za 10 let o 464.653 kč

- oproti původní hodnotě mých peněz jsem ale v plusu o 326.195 kč!

6. Proč je důležité vždy počítat ve finančním plánu s inflací?

Jak zásadní vliv na hodnotu našich úspor má inflace jsme si ukázali na předchozím příkladu.

Ve finančních plánech mých klientů proto vždy pracuji s inflací, zpravidla ve výši 3%! Díky tomu mají mí klienti jistotu, že hodnota jejich peněz dnes a nebo třeba za 30 let bude pořád přibližně stejná.

Pro jednoduchou ilustraci toho, jak se hodnota peněz mění v čase nemusíme chodit moc daleko. Stačí se vrátit třeba do roku 1993, kdy byla průměrná mzda ve výši 5.904 kč měsíčně. I když se výše průměrné mzdy se od roku 1993 zvýšila 6x, tak pro nás má tehdejší průměrná mzda v dnešních cenách úplně jinou hodnotu! Jen si představte, že byste dnes v průměru vydělávali 6000 kč měsíčně a co byste si za to při dnešních cenách koupili…

A teď si představte, že chcete například dát jednou peníze svým dětem do života a nebo se připravujete na důstojný život v penzi.

Jakou hodnotu asi budou mít vaše úspory za 30 let, pokud je nebudete před inflací efektivně chránit? Co myslíte?

Při zhodnocování našich úspor je tedy potřeba se zamyslet nad tím, co od naší investice očekáváme a kdy budeme peníze pravděpodobně potřebovat. Čím delší máme horizont, tím dynamičtější strategii si můžeme dovolit a naopak – čím kratší horizont, tím bychom měli být konzervativnější. Tedy za předpokladu, že nechceme podstupovat zbytečně vysoké riziko a nechceme si rvát vlasy u vysoce volatilního vývoje našeho portfolia.

6. Tak co, ještě pořád si myslíte, že jsou Vaše peníze v bezpečí?

Pokud ne a rádi byste probrali možnosti, jak své peníze můžete před inflací účinně chránit ale zároveň si zachovat klidný spánek, tak se mi ozvěte. Na základě Vaší tolerance k riziku, budoucím cílům i investičnímu horizontu Vám pomohu najít investiční strategii, která bude šitá na míru právě Vám!

A proč byste měli řešit své investice zrovna se mnou? Protože ve mě budete mít nejen soukromého investičního poradce a stratéga, ale zároveň někoho, kdo Vám bude pomáhat ustát náročné emoce při investování, které mají za následek téměř vždy špatné finanční rozhodnutí (ať už jde o vstup na trh či naopak výstup z trhu v nevhodný okamžik, snaha časovat trh apod.). Pravidelný reporting a servis je samozřejmostí.