Dlouho očekávaná důchodová reforma je tady!

Po dlouhých debatách a jednáních poslanecká sněmovna 8. listopadu 2024 schválila důchodovou reformu ve třetím čtení. Na začátku prosince 2024 senát reformu potvrdil a následně ji podepsal prezident.

Od 1. ledna 2025 vstupuje v platnost změna zákona č. 155/1995 Sb., o důchodovém pojištění. Nová pravidla zásadně ovlivní všechny budoucí důchodce v České republice. Tedy i Vás! Současný systém je totiž dlouhodobě neudržitelný. Co konkrétně se mění? Pojďme se na to společně podívat.

zdroj: tisková zpráva MPSV z 8.11.2024

Zvyšování věku odchodu do důchodu

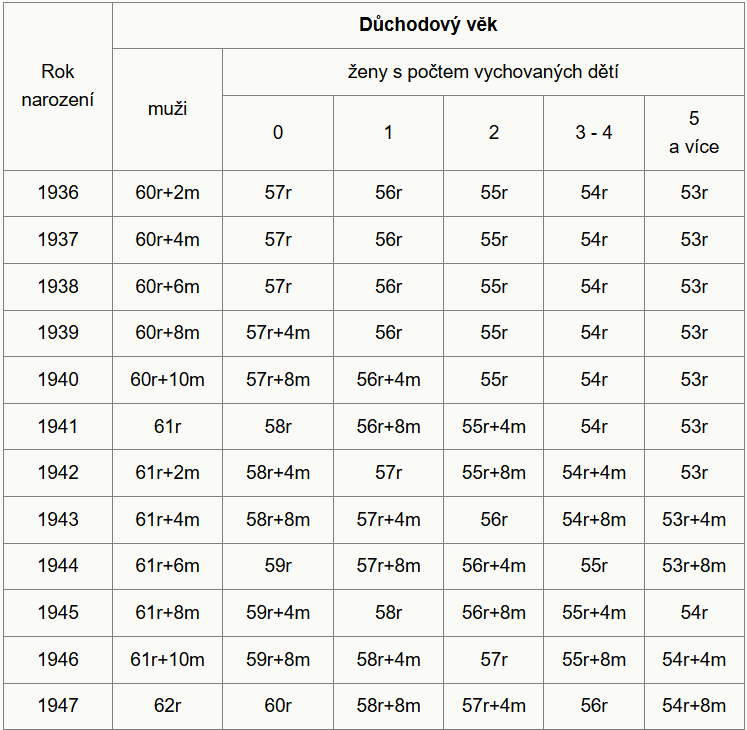

Nově byl stanoven důchodový věk a další podmínky nároku, které postupně zvyšují věk odchodu do důchodu nad dosavadní hranici 65 let. Osoby narozené po roce 1965 se budou se svou pracovní kariérou loučit o něco později.

Konkrétně se důchodový věk bude zvyšovat o jeden měsíc za každý další ročník narození. To znamená, že například ročník 1966 odejde do důchodu v 65 letech a 1 měsíci, ročník 1967 v 65 letech a 2 měsících, a tak dále. Maximální věk pro odchod do penze bude stanoven na 67 let pro osoby narozené po roce 1988. Této hranice se dosáhne v roce 2056.

Podrobněji se na to můžeme podívat v následující tabulce:

zdroj: ČSSZ

U ročníků narozených v období let 1974 až 1988 se důchodový věk stanoví tak, že se k věku 65 let a 8 měsíců přičte takový počet kalendářních měsíců, který odpovídá rozdílu počtu let mezi rokem narození pojištěnce a rokem 1973.

U pojištěnců narozených po roce 1988 – důchodový věk činí 67 let.

Jednoduše si to můžete spočítat také zde: DŮCHODOVÁ KALKULAČKA

Proč se důchodový věk zvyšuje?

V České republice máme průběžný penzijní systém, což znamená, že z vybraných peněz současných pracujících jsou vypláceny současné důchody. Již nyní není v systému dostatek peněz, protože přítok je menší než odtok a stát si na penze musí půjčovat.

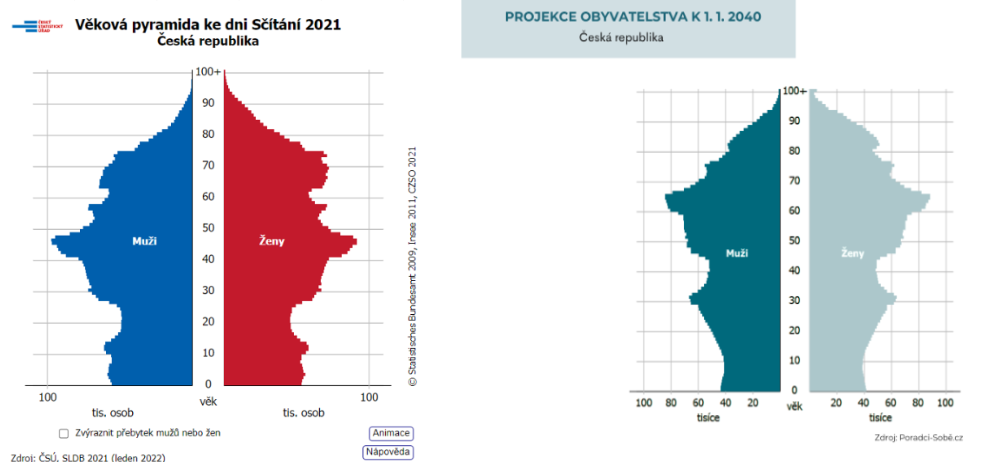

Zároveň se prodlužuje se průměrná délka dožití a rodí se méně dětí, populace stárne. To logicky přináší větší tlak na důchodový systém. Z demografického hlediska je tak náš současný penzijní systém neudržitelný. Zvýšení věku odchodu do důchodu je tak jen jedním z nezbytných opatření, aby byl systém udržitelný i pro další generace.

Vývoj porodnosti v ČR od r.1994 do r.2022

Demografický vývoj ČR od r. 1950 do r. 2060

Důchody současným důchodcům dnes financuje populačně nejsilnější generace 70-tých let 20. století, jinak řečeno také „Husákovy děti“.

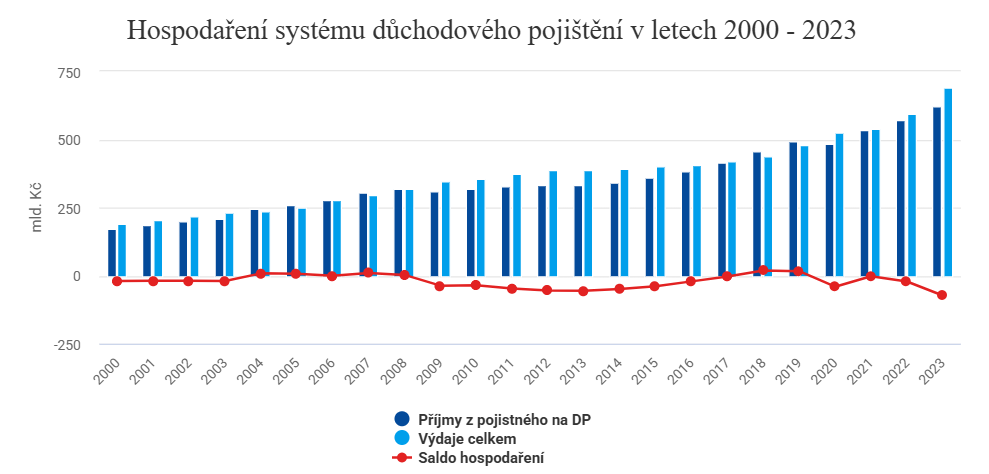

I navzdory tomu skončil systém důchodového pojištění za rok 2023 v dosud nejvyšším propadu a to 72,8 miliardy korun! Vyhlídky na dobu, kdy právě tato generace odejde v průběhu následujících let do penze, tedy nejsou zejména pro mladší ročníky moc příznivé. Podrobněji se na saldo důchodového systému můžeme podívat v následujícím grafu.

Vývoj systému důchodového pojištění v ČR v letech 2000-2023

Jaký je průměrný starobní důchod? A jaký bude do budoucna?

Průměrný starobní důchod je nyní 21.080Kč (údaj k roku 2024). Otázka ale zní – stačilo by vám to dnes k udržení Vašeho životního standardu?

Krom toho podle prognóz můžeme očekávat, že od roku 2032 začne podíl průměrného důchodu výrazně klesat a v roce 2059 dosáhne svého minima. V té době bude průměrný důchod činit pouze 28% průměrné mzdy. To znamená, že průměrný důchod bude odpovídat přibližně dnešním reálným 12 000 korunám měsíčně. Z mého pohledu je to jen další nezbytný krok k udržení důchodového systému jako takového stejně jako zvyšování odvodů na pojistném.

Ano, můžete možná namítnout, že v „důchodu se přeci uskromníte a už nic nebudete potřebovat“. Hypotéka bude doplacená, děti samostatné. Ale co Vy? Jste ochotni smířit se s tím, že budete muset třeba výrazně snížit kvalitu potravin, přemýšlet nad každým výdajem navíc, stresovat se ze zvyšujících se cen energií? Schválně si sepište na papír, které výdaje oproti dnešku mít v penzi už nebudete. A které možná naopak přibydou (např. léky). A možná budete sami překvapeni, že to vlastně zase takový rozdíl nebude!

Jaké jsou náklady na pobyt v domově pro seniory?

Náklady na pobyt v domově pro seniory v České republice se liší v závislosti na typu zařízení, poskytovaných službách a regionu. Obecně lze říci, že měsíční náklady se pohybují v rozmezí od 14 000 Kč do 20 000 Kč u státních ubytovacích zařízení.

Státní domovy pro seniory

Obsazenost státních domovů pro seniory v České republice je dlouhodobě vysoká, což vede k nedostatku volných míst a prodlužování čekacích lhůt pro zájemce. Podle údajů Ministerstva práce a sociálních věcí bylo v roce 2024 evidováno přibližně 77 tisíc neuspokojených žádostí o umístění do domovů pro seniory. Nedostatek kapacit je způsoben nejen rostoucím počtem seniorů, ale také nedostatkem personálu v sociálních službách. Bohužel toto bude v následujících letech stále větší problém. Státní domovy pro seniory mají stanovené maximální denní sazby za ubytování a stravu, z toho důvodu vychází cenově příznivěji než soukromá zařízení.

Soukromá zařízení pro seniory

Tato zařízení často nabízejí nadstandardní služby a komfort, což se odráží ve vyšší ceně. Měsíční náklady zde mohou dosahovat i 20 000 Kč a více. Z důvodu obsazenosti státních domovů pro seniory tak bude z mého pohledu stále častější volba soukromých zařízení. Jenže to nebude pro každého, protože cena velmi pravděpodobně poroste vlivem zvyšující se poptávky.

A jsme u toho – budeme na to vůbec mít peníze, pokud se budeme spoléhat pouze na státní důchod? Na tuhle otázku si každý musí odpovědět sám.

Nechcete pracovat tak dlouho? A co předčasný důchod?

Reforma přináší i změny v podmínkách předčasného odchodu do důchodu. Nově bude možné odejít do penze maximálně o tři roky dříve, ale jen za podmínky, že má člověk odpracováno alespoň 40 let. Tato opatření mají podpořit delší setrvání pracovních sil na trhu.

A jaký je vlastně rozdíl mezi předčasným důchodem a předdůchodem?

Pokud jste si pozorně prostudovali výše uvedenou tabulku, pak Vám jistě došlo, že na předdůchod budete potřebovat mít dostatek vlastních úspor, aby nedošlo ke krácení státního důchodu.

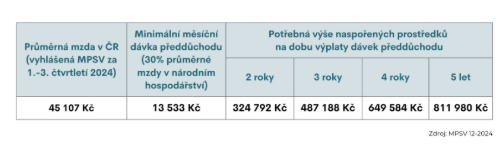

Kolik musím mít nově našetřeno na předdůchod?

Co dalšího se od r.2025 mění?

Těch změn je mnoho – možnost déle pracovat bez snížení důchodu, zpřísnění podmínek pro valorizaci důchodů, předčasný důchod bez krácení pro náročné profese se bude týkat jen těch ve čtvrté kategorii rizik, což je asi 15 tisíc lidí namísto původních 120 tisíc. Manželé nebo registrovaní partneři se budou moci rozhodnout, že si rozdělí dosažené vyměřovací základy napůl za období, kdy oba pracovali. Minimální důchod vzroste. Další novinku představuje například rodinný vyměřovací základ.

Jak se na změny připravit?

Pokud zvolíte správnou dlouhodobou investiční strategii, mohu s jistotou říci, že každý mladý člověk je schopen zajistit si v důchodu slušnou životní úroveň.

Jak si tím mohu být jistá? Klíčem je složené úročení, dostatečně dlouhý investiční horizont a jasně stanovený plán, který budete důsledně dodržovat. Stačí pravidelně investovat jen několik stokorun až tisíc korun měsíčně – konkrétní částka závisí na vašich individuálních cílech a očekáváních.

Každopádně nejlepší doba začít byla včera a druhá nejlepší doba je DNES! Tak neotálejte. Protože každý další zmeškaný rok, kdy neinvestujete, má bohužel velmi negativní dopad na celkovou hodnotu Vaší investice v budoucnu! To je nejlépe vidět u grafu níže na poměru vkladů a úroků v čase, kdy se největší síla složeného úročení projeví právě až ke konci investičního horizontu.

Závěr

Důchodová reforma je realitou a její dopady pocítí mnoho Čechů. Ačkoli prodloužení pracovního věku nemusí být pro každého příjemnou zprávou, je nutné hledět na budoucnost v kontextu dlouhodobé udržitelnosti. Pokud začnete svou penzi řešit včas, ideálně s odborníkem, který vše spočítá za Vás, pak máte prakticky vyhráno.

Nesmíte ale zapomínat, že Vaši disciplínu prověří až čas. Proto každý dobře sestavený finanční plán počítá také s překážkami, které by Vás mohly nepříjemně překvapit. A ty zákonitě dříve nebo později vždy přijdou.

Pokud na to tedy nechcete být sami a zároveň si s výpočty potřebné měsíční úložky investice či nastavením optimální strategie či vhodné kombinace penzijních produktů kombinujících příspěvky zaměstnavatele či daňové úlevy nevíte rady, ozvěte se mi a ráda Vám se vším pomohu!

autor článku: Bc. Eva Muchová, 18.2.2024

zdroj: tisková zpráva MPSV z 8.11.2024, MFČR, ČSÚ, infografiky BT, ČSSZ, Kurzy cz.