1. Úvod – příběh Andrey a Petra

Na prvním setkání s Andreou a Petrem jsme se zaměřili na jejich dlouhodobé cíle a to, co je pro ně v životě opravdu důležité. Jedním z hlavních cílů tohoto páru je finančně podpořit jejich dvě děti, Nikolku (2) a Petříka (5), a zajistit jim možnost studovat na vysoké škole. Zároveň mají v plánu děti finančně podpořit i v případě, že na vysokou školu nepůjdou, tím, že jim ve věku 25 let dají jednorázovou částku jako příspěvek na vlastní bydlení.

2. Kolik stojí studia dětí?

Andrea a Petr si uvědomují, že vysokoškolské studium jejich dětí bude finančně náročné, zejména proto, že děti od sebe dělí pouze tři roky. Když jsme analyzovali jejich očekávané náklady na státní vysokou školu, shodli jsme se na tom, že pro každé dítě budou potřebovat přibližně 10 000 Kč měsíčně po dobu pěti let. Tato částka by pokryla náklady na bydlení, dopravu, školní pomůcky a další běžné výdaje. Andrea a Petr jsou připraveni financovat další výdaje ze svých běžných příjmů.

Plán je začít čerpat peníze z portfolia ve chvíli, kdy děti dosáhnou věku 19 let, což odpovídá nástupu na vysokou školu.

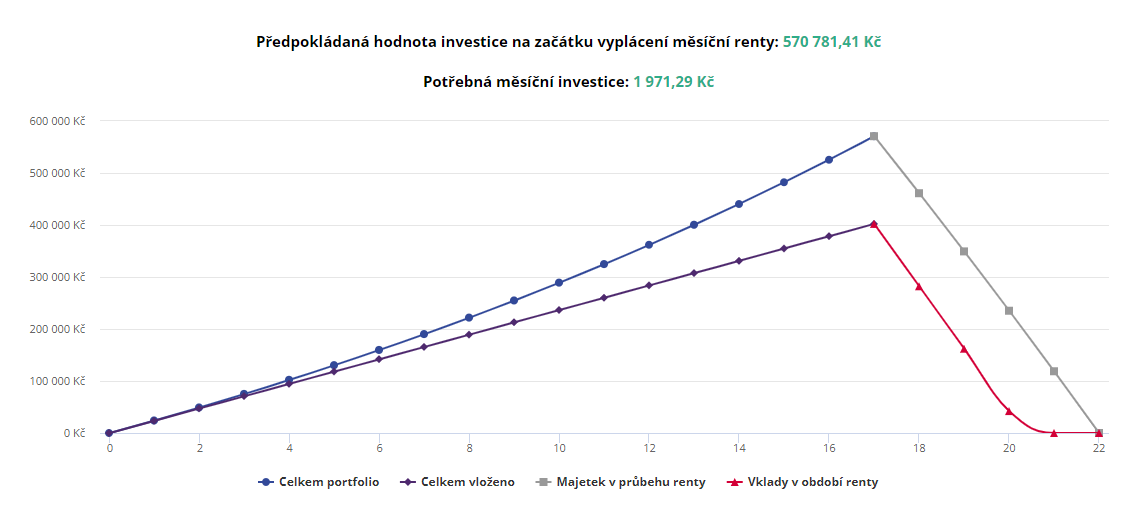

3. Plán pro Nikolku

Nikolce jsou nyní 2 roky, a tedy máme 17 let na to, abychom připravili finanční prostředky na její studia. Při průměrném výnosu portfolia 7 % ročně a po odečtení 3% inflace bude reálná hodnota investice přibližně 570 000 Kč (nominálně kolem 752 000 Kč). Abychom tohoto cíle dosáhli, bude potřeba investovat měsíčně zhruba 1 970 Kč. Tato pravidelná investice zajistí, že ve věku 19 let bude moci Nikolka čerpat z portfolia 10 000 Kč měsíčně po dobu pěti let, tedy po celou dobu jejích studií.

Pokud však Nikolka na vysokou školu nepůjde nebo rodiče zvládnou financovat její studium ze svých výplat, plánují investice platit až do jejích 25 let. V tomto scénáři by úspory dosáhly reálné hodnoty 881 000 Kč (po odečtení inflace). Nominálně by tato částka činila přibližně 1 303 000 Kč. Tyto prostředky by Nikolce poskytly silný finanční základ pro investici do vlastního bydlení nebo pro jiný významný krok v jejím životě.

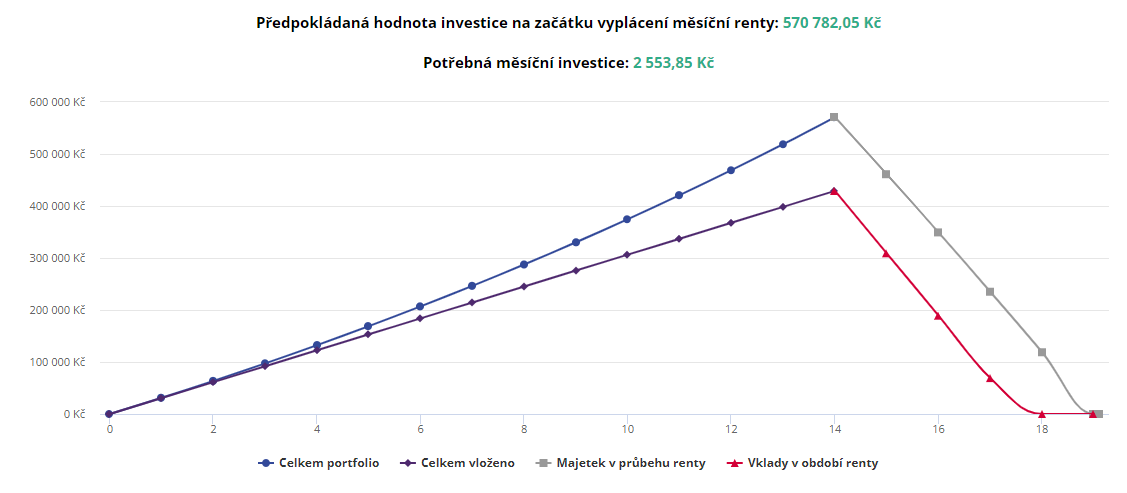

4. Plán pro Petříka

Petříkovi je nyní 5 let, což znamená, že na přípravu na jeho studia máme pouze 14 let. Aby bylo možné dosáhnout stejného cíle jako u Nikolky – tedy aby měl k dispozici 10 000 Kč měsíčně po dobu pěti let na studia – bude nutné investovat měsíčně přibližně 2 554 Kč. Tento vyšší příspěvek je způsoben kratším investičním horizontem, což vyžaduje vyšší měsíční vklady, abychom dosáhli stejného cíle jako u jeho sestry.

5. Důležitost včasného plánování pro Váš finanční rozpočet!

Andrea a Petr díky včasnému plánování začali již nyní odkládat finance na budoucí studia svých dětí. To jim umožňuje investovat pravidelně, aniž by výrazně zatížili svůj rodinný rozpočet. Tato případová studie názorně ukazuje, jak důležité je mít při plánování dostatek času. Čas v investování hraje zásadní roli a umožňuje dosáhnout cílů bez nutnosti vysokých jednorázových vkladů. Klíčem k úspěchu je pak dodržování disciplíny a dlouhodobého plánu.

6. Závěr – mít plán je základ!

Případ Andrey a Petra je krásným příkladem toho, jak může správné finanční plánování zajistit klid a stabilitu při řešení budoucích nákladů na studia dětí. Tento přístup poskytuje rodině možnost volby, jak peníze v budoucnu použít, ať už na vzdělání nebo na jiné životní cíle jejich dětí.

Mít plán je prvním krokem k finanční jistotě. A co vy? Máte připravený plán pro své děti?